改訂に対応するためのポイントは、説明力

前編では、2025年2月に提示されたコーポレートガバナンス・コード改訂案の主要な変更点を整理しました。

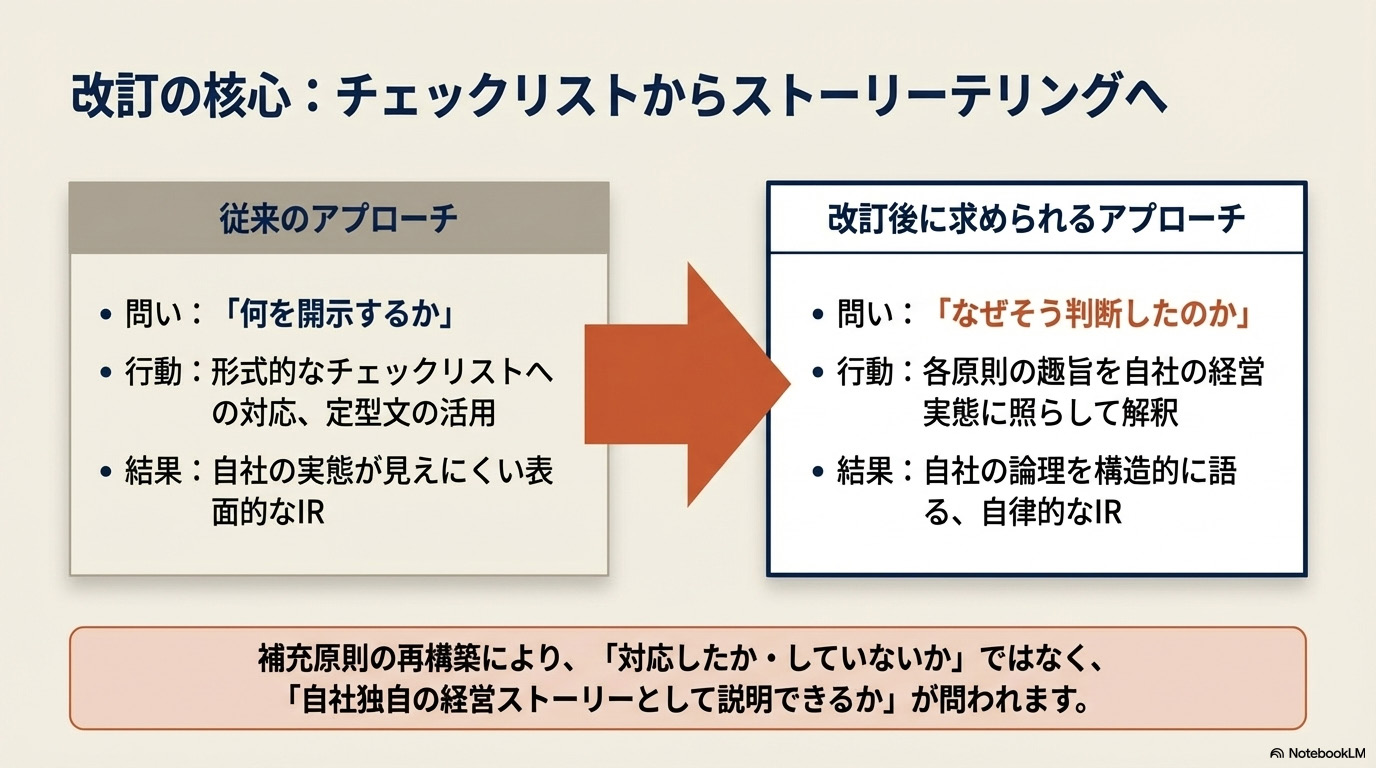

今回の改訂案を一言で表すなら、「何を開示するか」から「なぜそう判断したのかを説明できるか」への転換だと捉えています。

補充原則の再構築により、形式的なチェックリストへの対応は簡略化されます。その代わりに、各原則の趣旨を自社の経営実態に照らして解釈し、自律的に説明することが求められる構造になります。この変化は、IR発信の設計にも直結しますよね。

ということで後編では、この改訂がIR発信の現場への影響と対応方法を考察していきます。IR担当者の方の参考になりますとうれしいです!

参考:

- 金融庁「第2回 コーポレートガバナンス・コードの改訂に関する有識者会議(令和7年度)事務局説明資料」2026年2月26日

- コーポレートガバナンス・コード改訂案「会社の持続的な成長と中長期的な企業価値の向上のために」2026年2月26日

- コーポレートガバナンス・コード(現行)株式会社東京証券取引所、2021年6月11日

目次

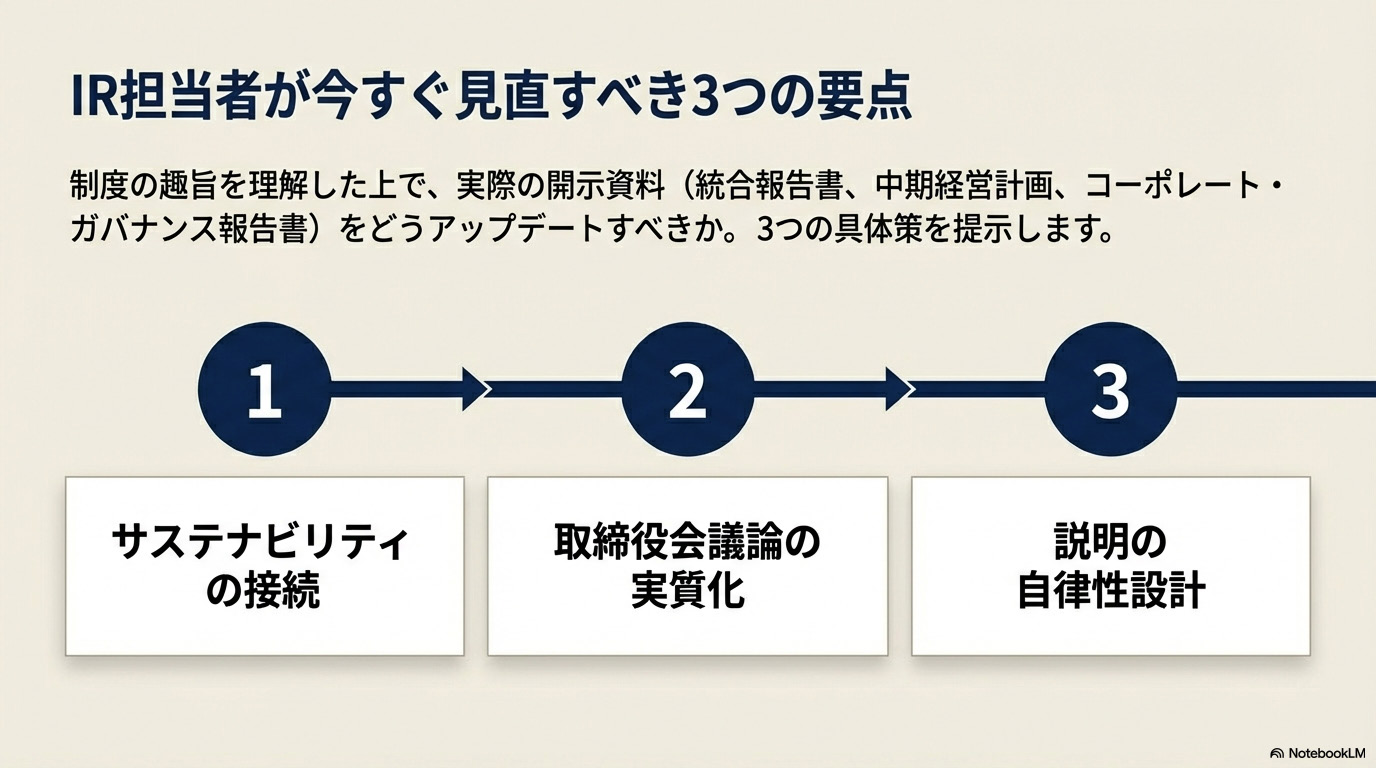

IR発信をアップデートすべき3つのポイント

① サステナビリティを「成長の文脈」に接続する

これまでのIR資料では、サステナビリティへの取り組みを独立したセクションとして記載するスタイルが多かったと思います。環境目標、人権方針、社会貢献活動を、それぞれ別項目として並べる構成です。

改訂後の枠組みでは、サステナビリティ関連規定の再整理が行われるため、単発的な記載スタイルは説明として不十分になる可能性があります。取締役会がサステナビリティをどのように経営課題として認識し、成長戦略・資本配分・リスク管理とどう結びついているかを、一貫した文脈で示すことが統合報告書でも求められるようになると予想されます。

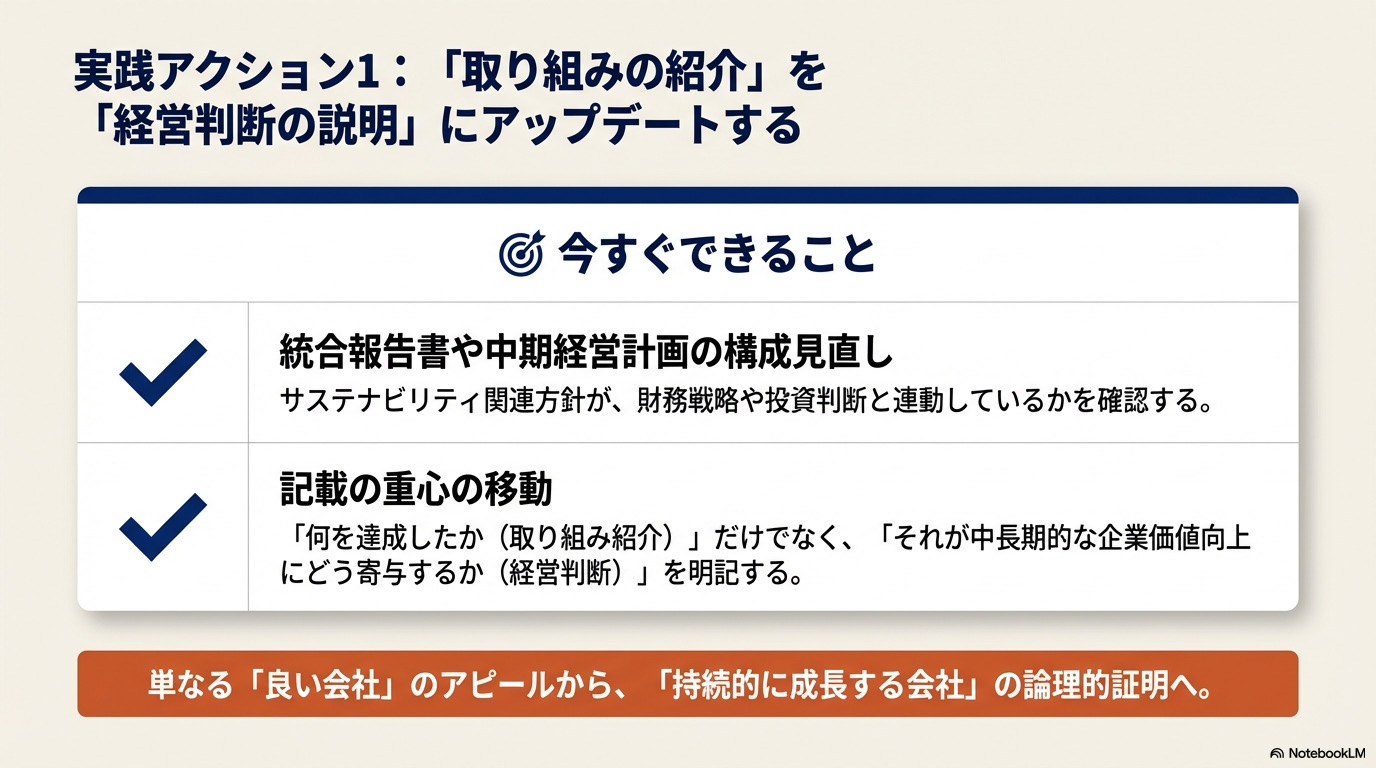

📍 今期からできること

統合報告書や中期経営計画において、サステナビリティ関連の方針が財務戦略や投資判断とどう連動しているかを明示しましょう。「取り組みの紹介」から「経営判断の説明」へ、記載の重心を移すことが大切です。

② 取締役会の「議論の中身」を開示する

改訂案では、取締役会が成長の道筋を構築・提示する責務を担うことが明確化されます。これは、取締役会が何をどう議論したかについて、より実質的な開示を求める方向性でもあります。

現状のコーポレート・ガバナンス報告書を見ると、取締役会の実効性評価の記載が定型化しているケースは少なくありません。「評価を実施し、概ね適切と判断した」という記載では、どのような課題認識のもとで何を議論しているのかが投資家には伝わりにくいため、今回の改定案につながっていると考えられます。

📍 今期からできること

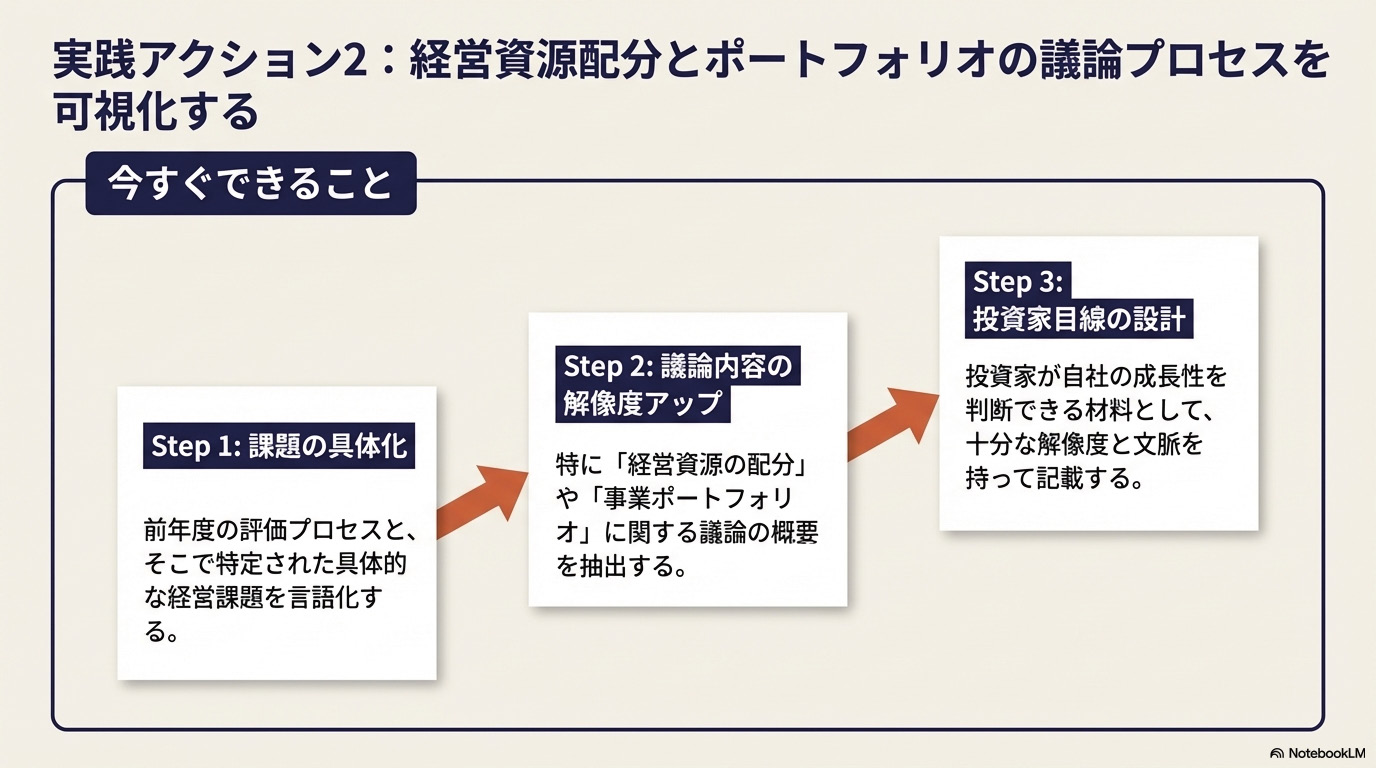

そのため、取締役会の実効性評価の開示においても、定型的な内容から一歩進んで、評価プロセスと課題の具体化を進めましょう。特に、経営資源の配分や事業ポートフォリオに関する議論の概要を、投資家が判断材料にできるレベルで記載することができると、非常に充実した内容として評価されるでしょう。

③ 「説明の自律性」をIR全体で設計する

コードの構造的な変化として、形式的な開示チェックリストとしての性格は薄まり、各原則の趣旨を自律的に解釈して説明することが求められる構造に移行することが今回改訂の肝になっています。つまり、既存のフォーマットや他社事例を参照しながら対応を組み立てるだけでは通用しにくくなるということでもありますね。

昨今のIR発信でストーリーやナラティブが重視される潮流にも関連して、自社の事業特性・リスク構造・成長戦略に即した「語り口」をIR発信で設計できるかどうかが、対外的なメッセージの質に直結するようになってきています。

📍 今期からできること

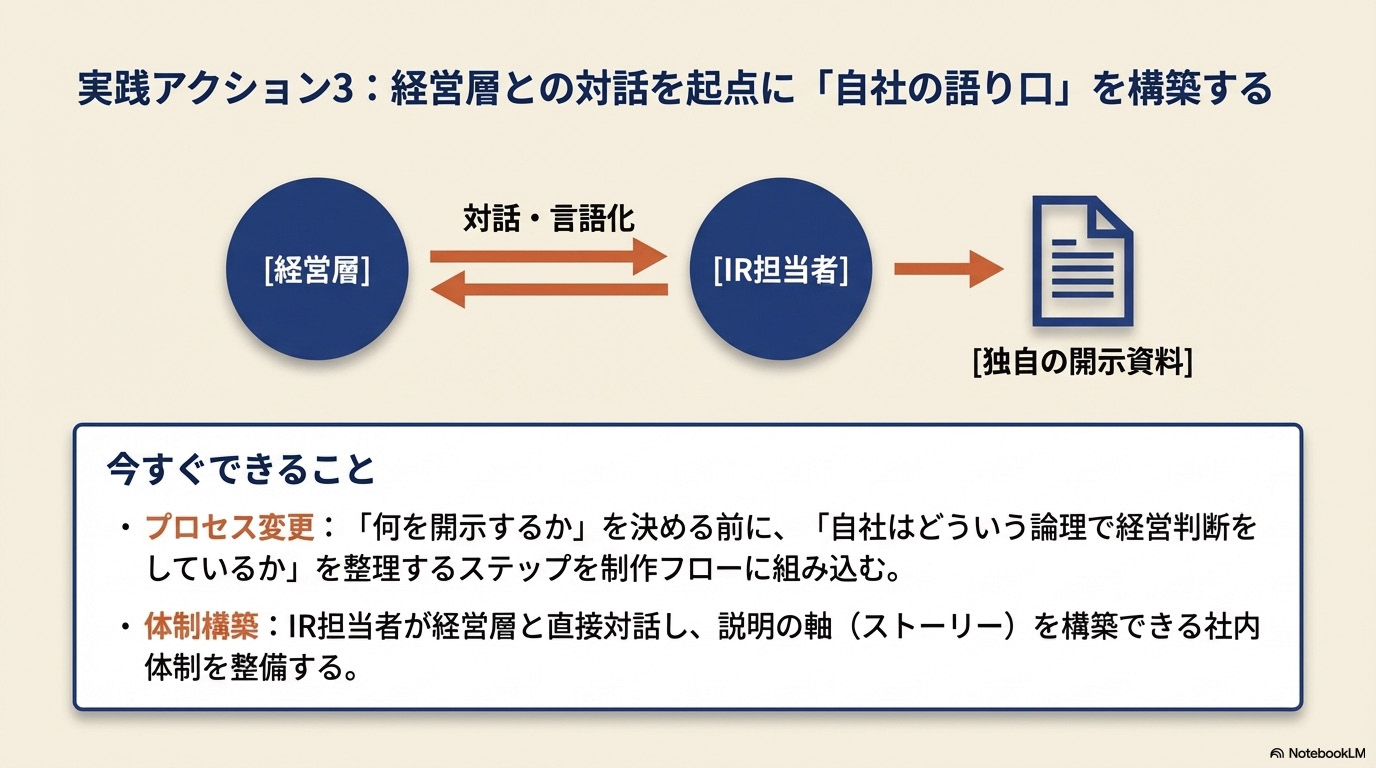

そこで開示資料の制作プロセスを見直し、「何を開示するか」の前に「自社はどういう論理で経営判断をしているか」を整理するステップを設けましょう。IR担当者が経営層と対話しながら説明の軸を構築できる体制が、これからの開示の質を決めます。あるいは、経営層との認識を合わせていけるような、IR資料の制作過程を目指すのも有効です。

インクデザインではインタビューや上層部へのヒアリングを通じたコンテンツ構成も得意としていますので、お悩み事がある際にはぜひお声かけください。

⚠️ 注意したいポイント:TCFDの削除は「対応水準の引き下げ」ではない

一点、誤解されやすいところに触れておきます。

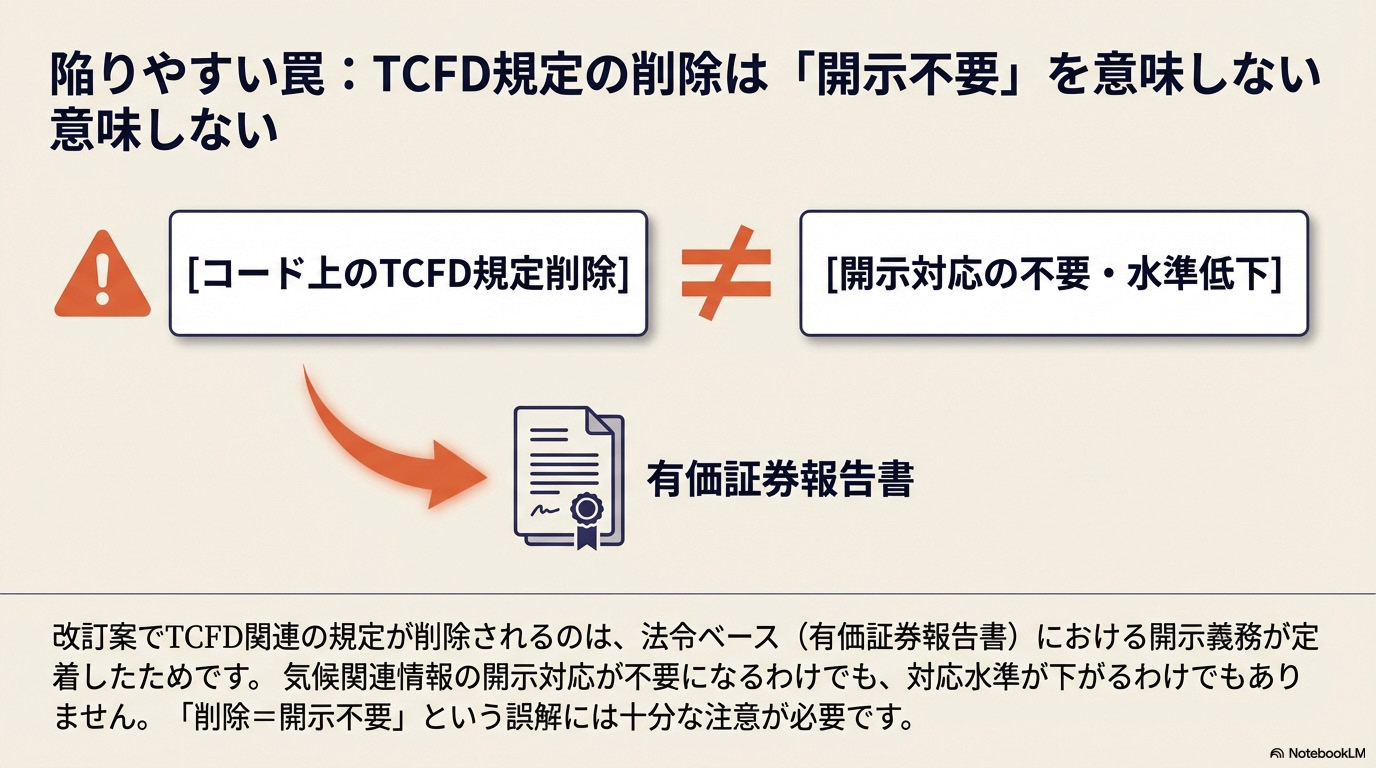

改訂案でTCFD関連の規定が削除されるからといって、気候関連情報の開示対応が不要になるわけではありません。有価証券報告書における開示義務は別途整備されており、対応水準が下がるわけではないのです。

コード上の規定が削除されるのは、法令ベースの開示が定着したためです。「削除=開示不要」と読み替えないよう、注意が必要です。

まとめ:制度改正をIR発信をアップデートする機会として有効活用しましょう!

ガバナンス・コードの改訂は、「対応しなければならない変更」として受け取られがちです。でも今回の改訂の方向性を見る限り、IR発信の設計そのものを問い直す機会として使える内容だと感じています。

形式的なコンプライの表明ではなく、自社の経営論理を構造的に語ること。その力を磨くことが、改訂後の開示で真に問われることになるでしょう。

インクデザインでは、こうしたIR開示の質的変化や投資家目線での設計に対応するための支援を行っています。IR資料の設計・見直しについては、お気軽にご相談ください!

本記事は2025年2月時点の改訂案をもとに作成しています。最終的な改訂内容は確定後にご確認ください。